Elektronische Rechnungen sind im B2B-Bereich ab dem 1. Januar 2025 verpflichtend. Entsprechende umsatzsteuerrechtliche Regelungen sind im Wachstumschancengesetz vom 27.3.2024 (BGBl 2024 I Nr. 108) enthalten.

E-Rechnungspflicht zum 1. Januar 2025

Die verpflichtende E-Rechnung soll zum 01.01.2025 für steuerbare und steuerpflichtige inländische B2B-Umsätze eingeführt werden.

Definition der e-Rechnung

Nach aktuellem Sachstand soll eine eRechnung eine Rechnung sein, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Sie muss der europäischen Norm für die elektronische Rechnungsstellung und der Liste der entsprechenden Syntaxen gemäß der Richtlinie 2015/55/EU vom 16.4.2014 entsprechen (§ 14 Abs. 1 Satz 3 f. UStG-E).

Alle Unternehmen sind in der Pflicht

Ab dem 01.01.2025 müssen ausnahmslos alle Unternehmen in der Lage sein, elektronische Rechnungen zu empfangen. Der Versand von E-Rechnungen wird ab dem 01.01.2025 ebenfalls grundsätzlich für alle Unternehmen zur Pflicht, allerdings gibt es Übergangsregelungen.

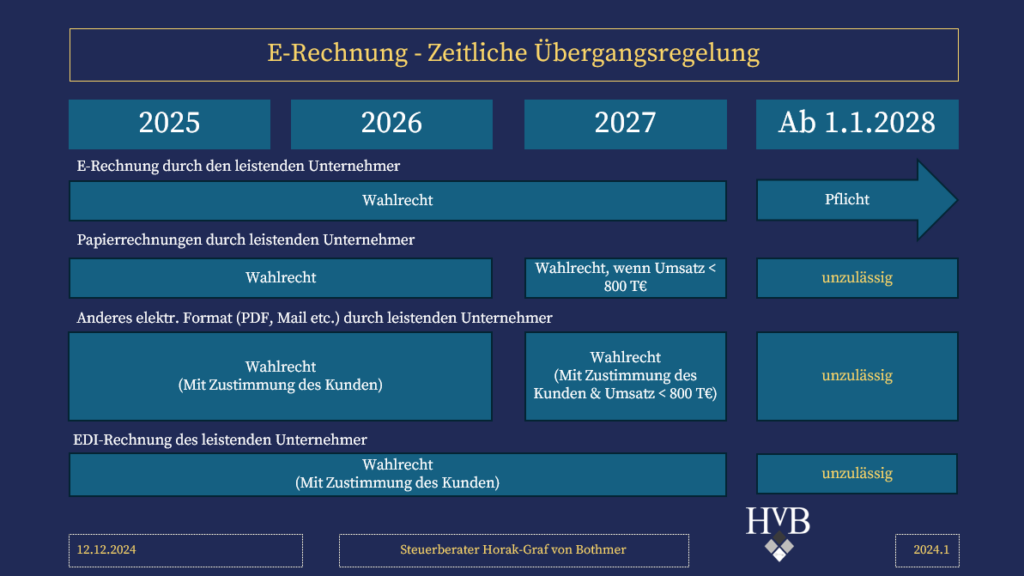

Übergangsregelungen

Ab dem 01.01.2025 entfällt der Vorrang der Papierrechnung und jedes Unternehmen kann E-Rechnungen versenden. Bis zum 31.12.2026 dürfen jedoch weiterhin Papierrechnungen versendet werden. Andere elektronische Formate (PDF etc.) dürfen nur noch mit Einwilligung des Empfängers versendet werden.

Ab dem 01.01.2027 müssen Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro im B2B-Bereich E-Rechnungen versenden. Unternehmen mit einem Vorjahresumsatz von weniger als 800.000 Euro dürfen bis zum 31.12.2027 noch sonstige Rechnungen (Papier, PDF etc.) versenden.

Ab dem 01.01.2028 müssen alle Unternehmen im B2B-Bereich E-Rechnungen versenden. Aktueller Stand ist, dass das EDI-Verfahren auch über 2028 hinaus weiter genutzt werden kann. Voraussetzung dafür ist, dass ab dem 01.01.2028 aus der EDI-Rechnung ein normkonformer Meldedatensatz gemäß dem Umsatzsteuergesetz (UStG) korrekt und vollständig extrahiert werden kann.

Ausnahmen

Die E-Rechnungspflicht gilt nicht für steuerfreie Lieferungen und Leistungen, Kleinbetragsrechnungen unter 250 Euro, Fahrausweise sowie für Rechnungen B2B im innergemeinschaftlichen Verkehr.

Anwendungszeitpunkt

Der Regierungsentwurf sehe zwar für die Pflicht zum Ausstellen einer elektronischen Rechnung eine gestaffelte Übergangsregelung vor. Vorsorglich weise das BMF darauf hin, dass nach aktuellem Zeitplan jedoch alle Unternehmer voraussichtlich ab dem 1.1.2025 verpflichtet sein werden, elektronische Rechnungen entgegennehmen zu können.

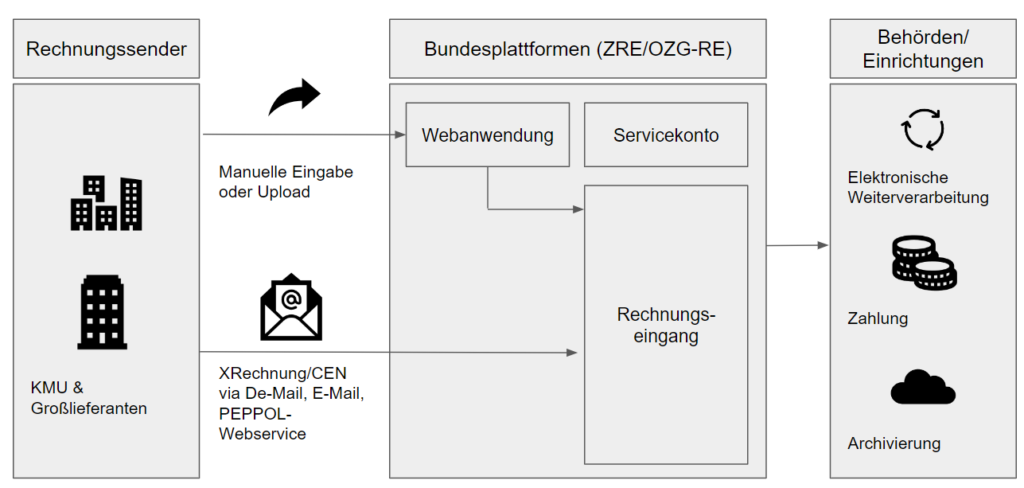

Bereits heute sind E-Rechnung bzw. XRechnung bei öffentlichen Auftraggebern verpflichtend. Der Prozess soll Ihnen lediglich einen Vorgeschmack geben wie der neue Prozess für alle Unternehme aussehen könnte:

Zulässigkeit von XRechnung und ZUGFerRD

Wie der DStV ausführt, haben das BMF und die obersten Finanzbehörden der Länder frühzeitig die Frage erörtert, ob ein hybrides Format die geplanten gesetzlichen Anforderungen erfüllen wird. Sie seien zu dem Ergebnis gekommen, dass insbesondere sowohl eine Rechnung nach dem bekannten XStandard als auch nach dem ZUGFeRD-Format ab Version 2.0.1 grundsätzlich eine Rechnung in einem strukturierten elektronischen Format darstellt, die den geplanten Anforderungen entspricht.

Mögliches Anpassungserfordernis bei EDI-Verfahren

Das BMF äußert sich ferner auch zum Einsatz von EDI-Verfahren. Demnach würde nach BMF-Angaben aktuell an einer Lösung gearbeitet, die die Weiternutzung der EDI-Verfahren auch unter dem künftigen Rechtsrahmen so weit wie möglich sicherstellen soll. Wir begrüßen die Aufnahme des EDI-Verfahren in die Diskussion, weil wir hier selbst ein hohes Potenzial an Digitalisierung sehen.

Meldesystem zu einem späteren Zeitpunkt

Ab einem späteren Zeitpunkt muss für jede Rechnung eine transaktionsbezogene VAT-Meldung (Rechnungsauszug) an ein bundeseinheitliches System der Verwaltung übermittelt werden.

Wir betreuen folgende Mandant*innengruppen

Bei uns bekommen Sie mehr als nur Buchungssätze:

Hervorragende Beratung und transparente Preise.

Sie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen